ふるさと納税 ワンストップと確定申告どちらが得か比較して解説!

ふるさと納税は「ワンストップ特例申請」と「確定申告」のどちらかの申請をすることで、実質2,000円の自己負担で納税できる制度です。

ふるさと納税で寄付すると、寄付した自治体から返礼品が贈られてくる魅力があるため、利用する人が年々増えています。

ふるさと納税をしようか考えている人や、これまでにしたことがある人は「ワンストップ申請と確定申告はどちらが得なの?」と疑問があるでしょう。

またワンストップ申請が出来る場合と、確定申告しか出来ない場合がありますが、その違いを知らない人もいらっしゃるでしょう。

今回は、ふるさと納税をした後の手続きとして「ワンストップ申請」と「確定申告」のどちらが得なのか?

ワンストップ申請が出来る条件や、確定申告しか出来ない条件を解説していきます!

目次

ふるさと納税のしくみ

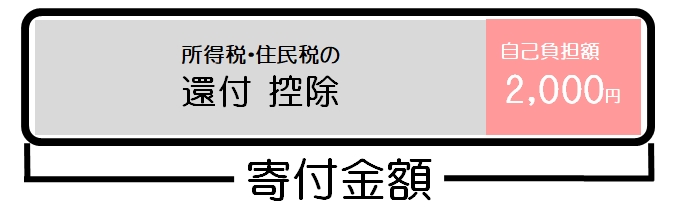

ふるさと納税とは、実質2,000円の自己負担で地元や応援したい自治体など選んで寄付することができる制度です。

それぞれの自治体からは寄附のお礼として「返礼品」が贈られてくるという魅力があります。

寄附できる金額は年収や家族構成などの条件によって決まり、控除限度額の範囲内で寄付することで、寄付金額から2,000円を差し引いた金額が、自身の納税額(所得税・住民税)から軽減されます。

例えば控除限度額が50,000円で、ふるさと納税寄付をした場合、ワンストップ申請か確定申告をすることで、税金が48,000円軽減され、2,000円の支払で済むという事になります。

ふるさと納税をすると以下のようなメリットがあります。

- 税金還付・控除が受けられる

控除限度額内の寄付で、自己負担額は実質2,000円になる - 色々な自治体に寄付ができる

自分の故郷に限らず、欲しい返礼品がある自治体へ寄付できる - 寄附の用途を選ぶことができる

復興支援やまちづくり・支援制度など使い道を指定できる自治体があります - 寄附によるお礼品がもらえる

寄附をした自治体の特産品や宿泊券やアクティビティの利用券など様々です

次はふるさと納税をした後の各申請についてご説明します。

ふるさと納税後の申請について

ふるさと納税をした後には「ワンストップ特例申請」か「確定申告」をしましょう!

このどちらかをしないと、せっかくふるさと納税しても控除になりません。

控除を受けるために必要なのが「ワンストップ特例申請」か「確定申告」のどちらかです。

それぞれには申請・申告が出来る・出来ない条件がありますので、まずはそこから理解をしていきましょう!

ワンストップ特例申請の条件

ワンストップ特例申請は、確定申告を行わなくても寄付金控除を受けられる仕組みです。

ふるさと納税で寄付金控除を受ける場合は確定申告が必要ですが、会社勤めをしているほとんどの場合、年末調整を受けているので確定申告ではなくワンストップ申請で寄付金控除を受けられるというメリットがあります。

ワンストップ特例申請が適用されると、翌年6月以降に支払う住民税から自動的に控除されます。

ただし、ワンストップ特例申請を受けるには条件があります。

ワンストップ特例申請の条件

- 確定申告が必要のない給与所得者等である

年収2,000万円を超える所得者や、医療費控除や住宅ローン控除などで確定申告が必要な場合はワンストップ申請は出来ません。 - 1年間(1月~12月)の寄附が5自治体以内である

1つの自治体へ複数回寄附をしても1カウントとなります。 - 申込み毎に自治体へ申請書を郵送している

同一自治体に複数回申し込んだ場合には、その都度申請書を提出

ワンストップ特例申請には受付期日があるのでご注意ください!

ワンストップ特例申請は「寄付した翌年の1月10日まで(必着)」に寄付先の自治体へ申請書類を提出しなければいけない。

ワンストップ申請書は直接自治体へ送る場合だけでなく、自治体が業務委託している中間業者の場合もありますので、確認して送付しましょう。

ワンストップ申請書の送付(必着)が1月10日に間に合わなかった場合は、確定申告をする必要があります。

確定申告の条件

ワンストップ申請の適用を受けない場合は、確定申告で寄付した金額に対しての控除や還付を受けることができます。

確定申告は、住民税からの控除と所得税からの還付を受けられます。

ふるさと納税をしてワンストップ申請ではなく確定申告が必要な条件を確認してみましょう!

確定申告の条件

- ふるさと納税ワンストップ特例申請の申請期日に間に合わなかった場合

ワンストップ申請の期日は、ふるさと納税した翌年の1月10日までです。

この期日に申請書の到着が間に合わなかった場合となります。 - 1年間の6自治体以上にふるさと納税した場合

5自治体以内の寄附であればワンストップ申請ができますが、6自治体以上に寄付をした場合は確定申告が必要です。

これ以外にも、確定申告が必要になる条件があります。

- 個人事業主

- 不動産収入がある

- 給与が2,000万円を超える

- 一定額(年末調整されなかった給与収入金額・給与所得・退職所得を除く各種所得金額との合計額が20万円以上)の給与所得が2つ以上の会社からある

- 給与所得は1つの会社からだが給与以外の副収入が20万円以上ある

- 医療費控除や住宅ローン控除などで税金の控除・還付を受ける

上記に当てはまる条件が1つでもある場合は、確定申告での控除・還付が必要になります。

ワンストップ申請と確定申告どちらが得?

ワンストップ特例申請は住民税からの控除、確定申告の場合は住民税からの控除と所得税の還付となります。

どちらの場合でも控除や還付の総額は基本的には同じになる場合がほとんどですが、正確には微妙に金額が違います。

ワンストップ申請と確定申告のそれぞれの計算方法が異なることにより、微妙に金額が違うのです。

それぞれの計算方法をご紹介しますので、ワンストップ申請と確定申告のどちらがお得なのか見ていきましょう!

ここでは例として「年収500万円で独身の人がふるさと納税6万円を寄付」した場合で計算してみましょう。

6万円寄付して「確定申告」をした場合

年収500万円で独身の人がふるさと納税6万円を寄付をして「確定申告」した場合の計算方法は以下の通りになります。

| 名目 | 計算方法=控除金額 |

| 住民税基本控除 | (60,000円-2,000円)×10%=5,800円 |

| 住民税特例控除 | (60,000円-2,000円)×79.79%=46,279円 |

| 所得税控除 | (60,000円-2,000円)×10.21%=5,921円 |

| 合計 | 58,000円 |

58,000円の控除・還付となり、自己負担金は2,000円ピッタリとなりますね。

6万円寄付して「ワンストップ特例申請」をした場合

次に、年収500万円で独身の人がふるさと納税6万円を寄付をして「ワンストップ特例申請」した場合の計算方法です。

| 名目 | 計算方法=控除金額 |

| 住民税基本控除 | (60,000円-2,000円)×10%=5,800円 |

| 住民税特例控除 | (60,000円-2,000円)×79.79%=46,279円 |

| 深刻特例控除 | 46,279×10.21%÷79.79%=5,923円 |

| 合計 | 58,002円 |

ワンストップ特例申請をした場合の控除額は58,002円となり、確定申告をした場合よりも自己負担額が2円少ないことになりますね。

控除限度額の範囲内でふるさと納税の寄付をした場合は「ワンストップ特例申請」の方が、若干お得であるということになります。

控除限度額を超えて寄附した場合は「確定申告」

控除限度額内でふるさと納税の寄付をする方がほとんどだと思いますが、もしも控除限度額を超えて寄附した場合は「確定申告」の方がお得になります。

理由は、控除限度額を超えた分はワンストップ特例制度では住民税から寄付金額の10%分しか控除されず、それに対し確定申告は住民税だけでなく所得税からも控除されるので、自己負担額の増額を抑えることが出来るのです。

例として「控除限度額を1,000円超えた場合の自己負担金額」について計算してみました。

| 課税所得の範囲 | 所得税率 | 確定申告 | ワンストップ |

| ~194万9千円 | 5% | 849円 | 900円 |

| 195万~329万9千円 | 10% | 798円 | 900円 |

| 330万~694万9千円 | 20% | 696円 | 900円 |

| 695万~899万9千円 | 23% | 665円 | 900円 |

| 900万~1,799万9千円 | 33% | 563円 | 900円 |

ワンストップ特例制度は、寄付金控除が「住民税から10%分」だけになるのに対し、確定申告の場合は「住民税から10%運」の住民税控除だけでなく「所得税から所得税率分(5%~45%)の所得税還付を受けられるからです。

そのため控除限度額を超えてふるさと納税で寄附した場合は、確定申告の方が自己負担が少なくなるためお得になるのです。

ワンストップ申請書の書き方を詳しく解説!